前回は生産資源の購買視点原価と生産活動視点原価を統合するとどうなるかについて記述しました。

今回は生産活動原価と生産資源購買原価のマトリクス原価表が生産改善性向上と利益創造に役立つ理由について述べていきます。

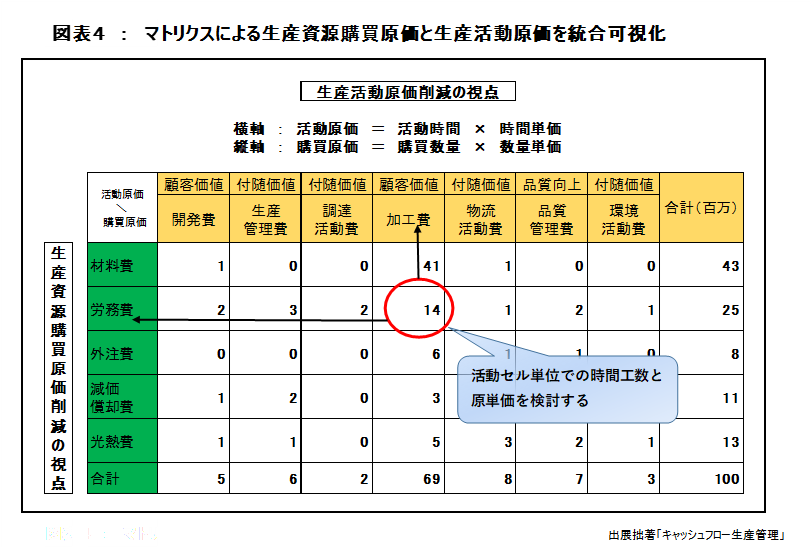

1.製品開発の活動軸での原価の投入量が見える

既存製品の製品仕様の見直しや、新製品開発過程における原価企画では図表4のセルごとの加工軸ごとの原価実績が捉える発想がありません。従って製品開発の活動軸での原価の投入量が見えません。そもそも活動軸で原価を見る発想がなかったのです。

2.セルごとの活動時間の短縮案が明らかに

図表4では、セルごとの活動時間の短縮案が、どれだけ原価削減に有効かが明らかになります。

3.生産資源の変更や取替が原価削減にどれだけ寄与するか

生産プロセス全体の中での生産資源の変更や取替が、原価削減にどれだけ寄与するかが即座に可視化できるようになります。

素材の変更や、労務サービスの変更、機械設備など生産資源の取替や工程・工順変更で生産性改善では必ず検討されますが、この施策が原価としてどうなるかはやってみなければ効果が見えないのが今の原価計算です。マトリクス原価表ではシミュレーションとしてマトリクスのセル単位および工場全体で見えるようになります。

活動のセル単位での施策前施策後の相互的なトレードオフも見えるようになります。

図表4のマトリクス原価表では、以上のような効果があげられます。