前回の原価計算の物差しが、資材購入原価であることの弊害を3つ提起しましたが、今回は生産資源の購買視点原価と生産活動視点原価を統合するとどうなるかについて記述していきます。

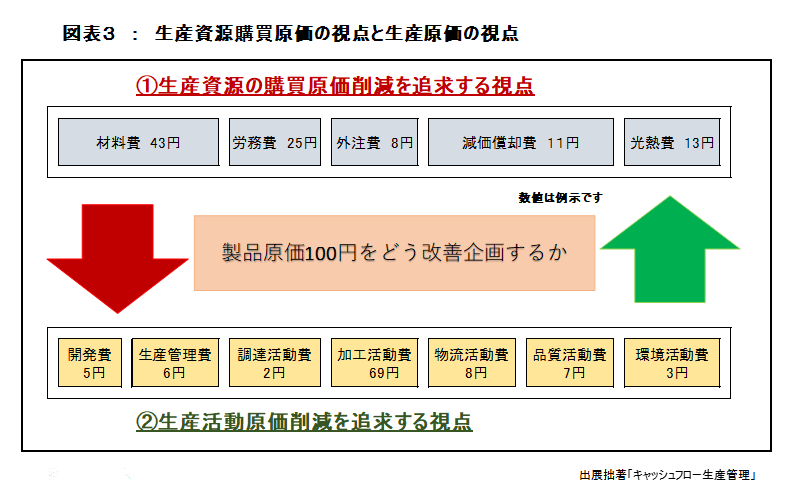

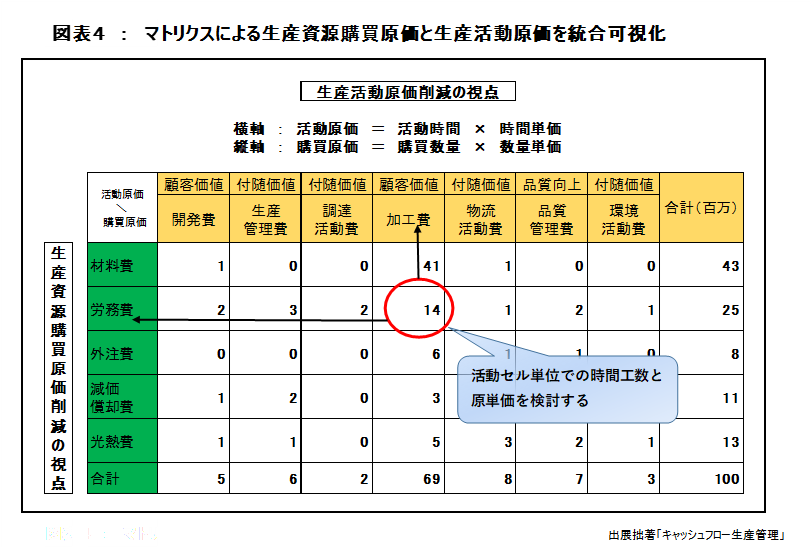

生産資源の購買価格削減視点の原価だけでなく、生産活動改革による原価改善測定を統合できる原価管理表があれば2つの視点で共有できる原価管理が享受できるのではと思うのですが、これが図表3です。これを1枚の管理表に統合したのが図表4のマトリクス原価表です。

図表4は縦軸に生産資源の購買原価をとり、横軸には生産加工活動の原価をとって、縦×横のマトリクス表にしています。

1.加工活動原価(横軸の原価)

従来の原価計算にはない加工活動原価は、生産活動にかかる原価が物差しになります。原価として可視化するためには、加工活動時間×時間単価(配賦率)で原価を測定します。

加工の種類は、工場内で生産部門で認識されているすべての加工工程をもれなく定義すればよろしいのですが、加工工程別の原価を徒に網羅的に把握するわけではなく、リードタイム短縮、品質改善、原価改善等にその要素を改善目的として戦略的に重要な加工工程を定義します。このような重要なキー工程を関係者の協議で選択することになります。

図表4では、加工内容は、先験の英知に学んで、

① 製品の顧客価値を創造する工程(顧客価値工程)

② 製品の品質を維持改善する活動(品質活動)

③ 上記①②以外の製品製造プロセスで不可欠な工程(付随工程)の3階層に分別することが有効です。

①②は製造業において競争優位を打ち立てる上でコアな活動工程であり、③はノンコアな付随的な活動工程として認識することが管理上有効でしょう。 各活動が、企業にとってコアか、ノンコアかは、工程担当者のプライドにも関わりますので誤解を避けるために、競争下における優位性をプライオリティーで評価することが妥当でしょう。

2.加工活動時間と生産実績収集

加工活動時間は、原価改善に有効な情報を現場から極力高い精度で測定する必要があります。このような改善活動情報は通常の原価計算の枠組みとして認識されていませんが、現在でも多くの企業では生産管理活動として、製造担当者から生産日報など主に手作業による報告プロセスで収集しているはずです。しかし手作業での収集プロセスでは情報収集の密度と精度と工数負担の制約で限界があります。

第4次産業革命普及が期待されるこれからの現場では、MESやIoTなどICTによる

加工設備や加工要員の動作実績から活動時間と成果としての生産実績を自動収集する取り組みが始まり、その浸透普及が期待されています。

3.生産活動原価計算が今日まで普及してこなかった理由は?

その理由は、生産現場の活動を、精度よく記録し報告する実務が煩雑で、現場では

負荷が高かったことによる残念な結果ではないかと推察されます。

これからは、MESやIoTの普及で、生産活動日報の作成負荷も軽減されますので活動原価計算が実施できない言い訳にはならない時代になるでしょう。

図表4で、生産資源購買原価(原価計算基準に基準による現在の製造原価計算)と

生産改善指向の活動原価計算の統合効果を提示します。

4.生産資源購買原価収集(従来の原価計算)

縦軸の生産資源購買原価とは、製品別の従来の原価計算測定方法そのものです。

製品製造に消費した材料費、労務費、製造経費の購買消費額の集計表です。

生産資源の購買原価の測定は、昭和37年の原価計算基準に詳細に規定され、商工会議所などの検定試験制度の中で産業界で幅広く教育普及されているので、ここでご説明する必要はありません。

但し、原価計算基準が製造業が実施すべき原価計算の全てであると思いこんでいる方々が多いのが収益性向上に繋がらないという、実態にも注意して頂きたいと思います。

なお、現代の生産資源購買原価は、①材料費、労務費、製造経費のいわゆる3要素の原価、を基本にして、②製品の品目別に紐づけできる製品直接原価、③製品ごとには紐づけできない間接原価、④価格評価上は異常値を含む実際原価、⑤実際原価に近似した統計的な予定原価、⑥正常値に限定した標準原価、⑦操業度に比例して増減する部分の変動原価、⑧比例しない固定的な固定原価、などの原価指標で管理会計に活用しています。

生産資源購買原価の管理から、製造業の生産性改善や儲けの増加に繋がる手法もあります、1つは⑥標準原価と④実際原価との差異から、改善策を指向する原価差異分析、2つ目は、⑦変動原価と⑧固定原価との構造分析から、目標利益を達成する売上高を追求する損益分岐点分析です。この2つは昭和37年製の原価計算基準の枠組みの中で多く語られているので冗長を避け、解説は省略します。